开云kaiyun官方网站咱们需要一个涵盖这两个鸿沟的同业组合-Kaiyun体育下载

新闻中心

“ 该公司有两个主要的增长能源。 ” ]article_adlist--> 作家 | Nelson Alves 编译 | 华尔街大事件 亚马逊 ( NASDAQ: AMZN )的零卖业务大幅放缓,告白收入和 AWS 面前正在推进增长。 该公司在 2019 年至 2025 年时间的进展照实优于轨范普尔 500 指数,但幅度小于 2013 年至 2019 年时间的进展。 但是,畴前 6 年发生了好多变化,转头最近的收益,不错发现该公司可能行将受益于两大趋势:告白收入和东说念主工智能数据中心野蛮,同

详情

作家 | Nelson Alves

编译 | 华尔街大事件

亚马逊 ( NASDAQ: AMZN )的零卖业务大幅放缓,告白收入和 AWS 面前正在推进增长。

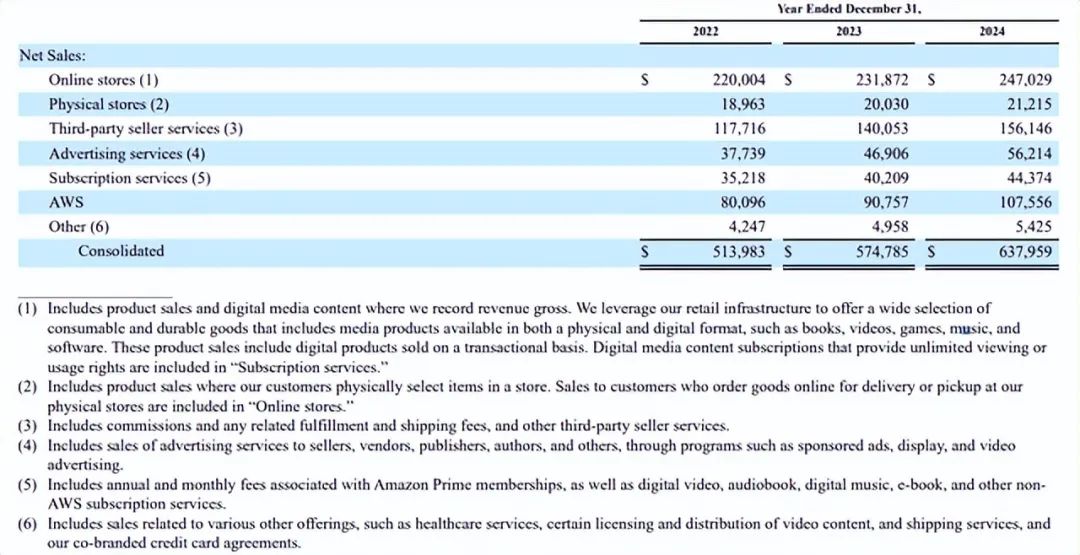

该公司在 2019 年至 2025 年时间的进展照实优于轨范普尔 500 指数,但幅度小于 2013 年至 2019 年时间的进展。

但是,畴前 6 年发生了好多变化,转头最近的收益,不错发现该公司可能行将受益于两大趋势:告白收入和东说念主工智能数据中心野蛮,同期还不错诓骗机器东说念主时期来扩大零卖利润。

与大多数 Mag7 公司雷同,亚马逊也在鼎力押注东说念主工智能。即使靠近供应链问题,AWS 的东说念主工智能收入仍在收敛攀升,该公司也在加大里面芯片研发力度。Trainium 2照旧问世,Trainium 3 正在计算中。

与此同期,亚马逊看到了来自主要东说念主工智能参与者的需求。Anthropic 等公司正在使用 AWS 测验他们的最新模子,并依赖亚马逊的定制芯片。与此同期,亚马逊 Bedrock 和 SageMaker 等管事收敛扩大其东说念主工智能模子威望,整合了 DeepSeek、Llama 和 Claude 等公司。这一策略很老成,减少了对英伟达的依赖,并将更多的时期堆栈引入里面。这是 Meta 一直在使用的换取策略。告白和 Prime 订阅也被解释是强壮的利润驱能源。

物流是另一个出现紧要升级的鸿沟。当日投递速率正在加速,面前每年包裹数目已跨越 90 亿件。其入站集聚的从头设想使库存布局较上年同期升迁了 40%,仓库自动化历程的升迁也镌汰了成本。跟着时辰的推移,这些举措应该有助于升迁利润率。

尽管如斯,亚马逊也未能避免于成长的纷扰。AWS 的 AI 膨胀遭遇了供应戒指,芯片枯竭,不管是英伟达的照旧亚马逊我方的。电力戒指亦然一个问题,减缓了数据中心的增长。

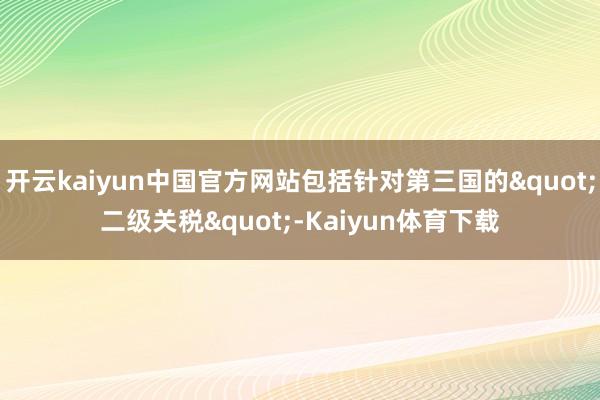

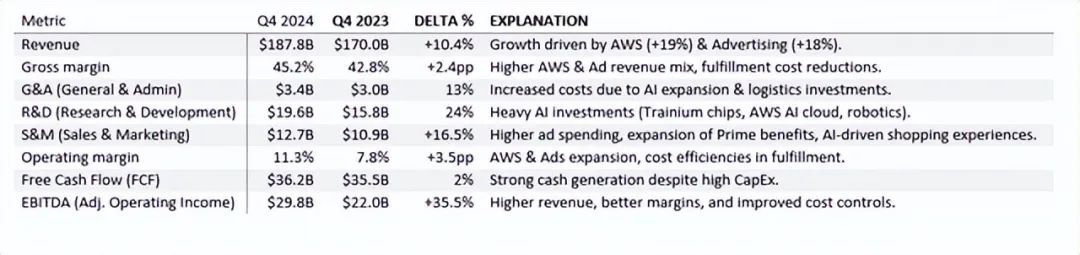

让咱们望望这如何响应在营收和利润上。在亚马逊2024 年第四季度的财报电话会议上,解决团队透露,收入较客岁同期增长了 10%(2024 年第四季度为 1878 亿好意思元)。北好意思仍然是最大的推能源,收入 1156 亿好意思元(同比增长 10%),而海外售售额达到 434 亿好意思元。AWS 增长 19% 至 288 亿好意思元,由于该部门的增长和盈利才智,仍然是公司最进击的部门。

亚马逊的告白业务在第四季度带来了 173 亿好意思元的收入,比客岁增长了 18%。该公司的告白收入在短短四年内增长了一倍多。从收入数据来看,不错通晓地看到与东说念主工智能商量的云需乞降告白业务是异日的增长能源。

从盈利才智方面来看,这是一个创记载的季度。商业收入增长 61% 至 212 亿好意思元。AWS 在其中施展了繁密作用,孝敬了 106 亿好意思元的商业收入,比客岁增多了 35 亿好意思元。利润率全面升迁,北好意思地区攀升至 8%(同比增长 1.9 个百分点),海外地区达到 3%(同比增长 4.0 个百分点),AWS 保捏了 37%(同比增长 2.0 个百分点)的镇定水平。现款流也进展细密。调理后的解放现款流为 362 亿好意思元,比客岁增多了 7 亿好意思元。本钱开销偏高,第四季度开销达到 263 亿好意思元,掂量 2025 年全年本钱开销将达到 1000 亿好意思元傍边。

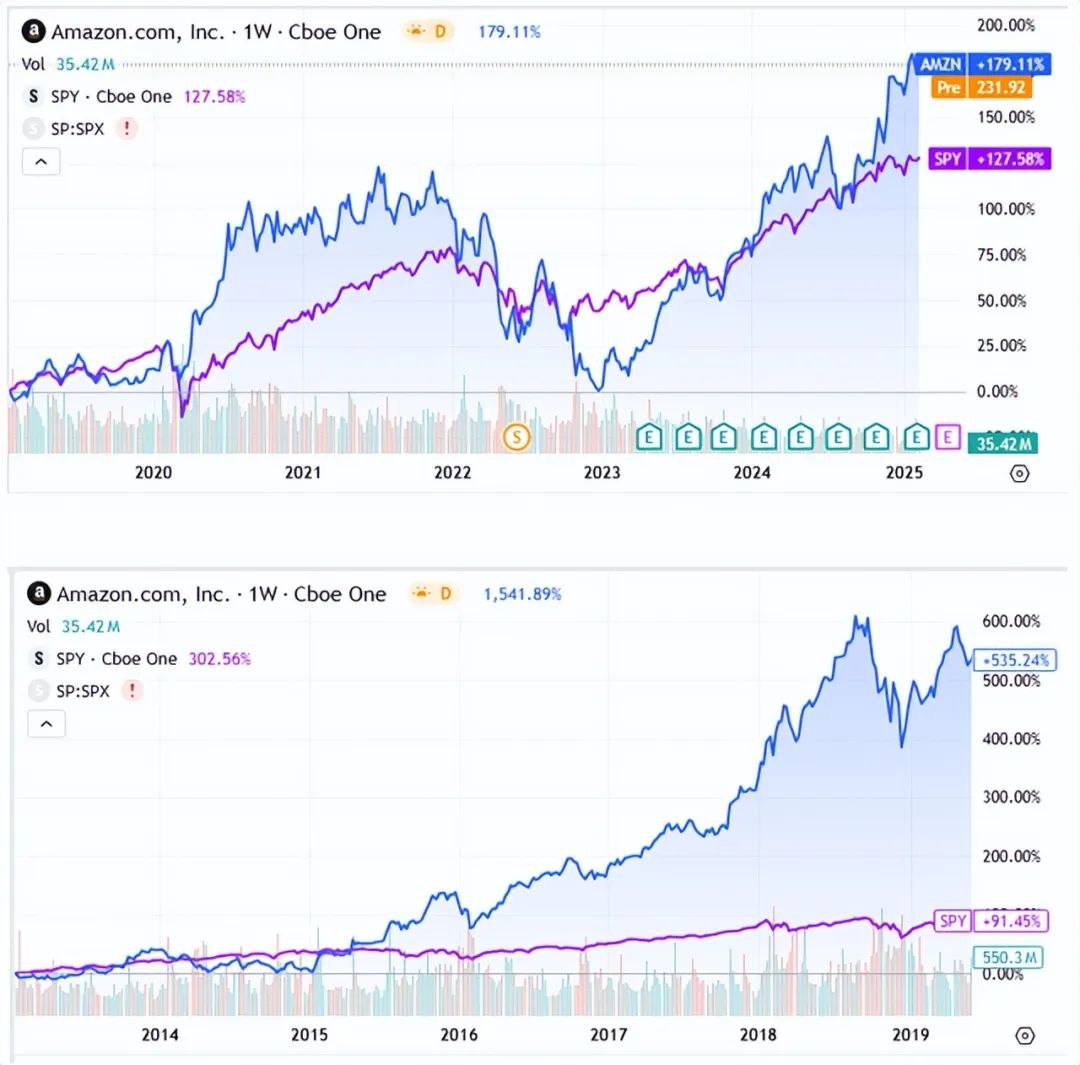

财富欠债表方面,公司保捏富饶的流动性和较低的欠债气象,流动比率略高于1,财富欠债率低于10%。

掂量异日,亚马逊掂量 2025 年第一季度营收将在 1510 亿好意思元至 1555 亿好意思元之间,商业收入掂量在 140 亿好意思元至 180 亿好意思元之间。

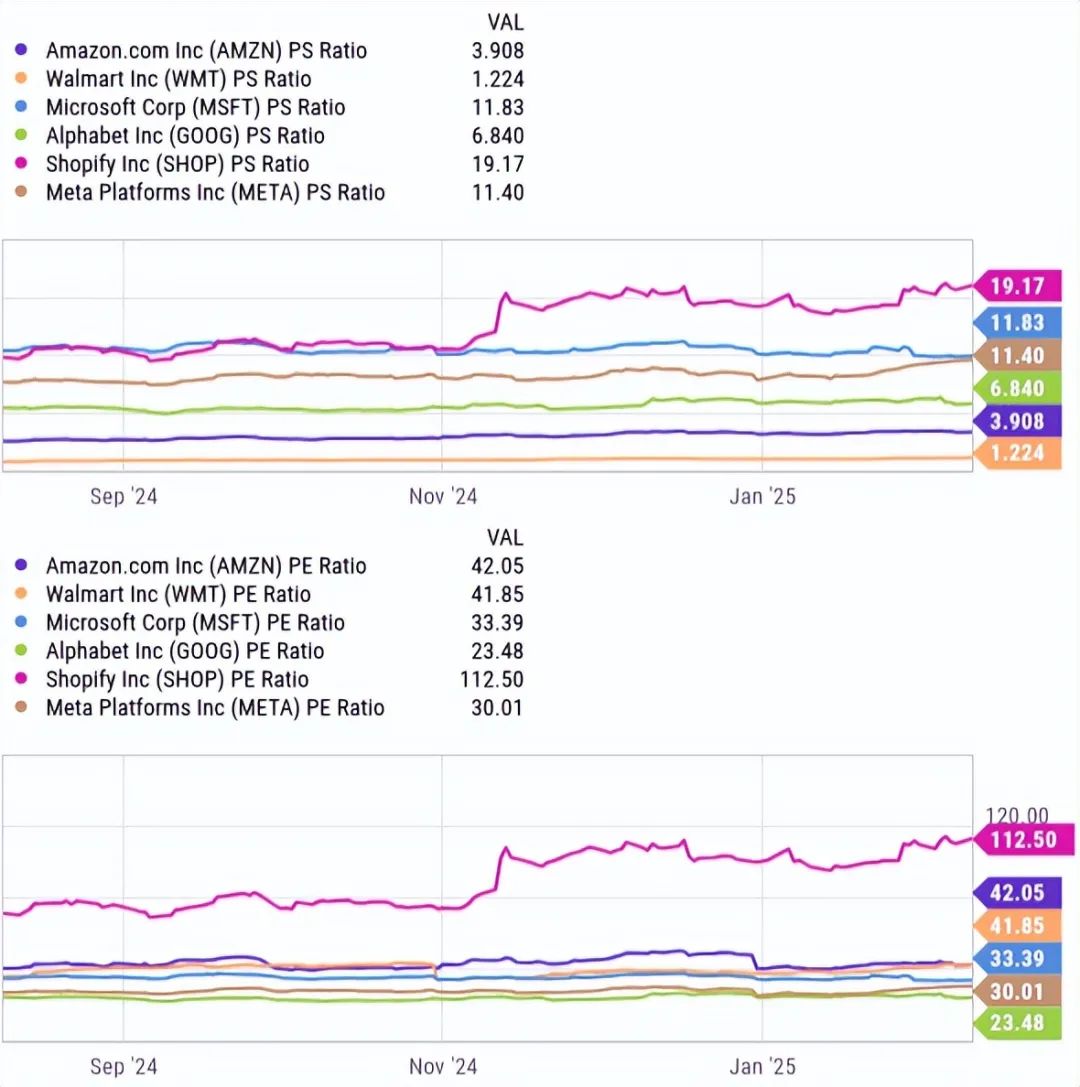

亚马逊是一家奇特的公司,它既有低利润的零卖业务,又有高利润的云/东说念主工智能业务。因此,为了详情公司的估值,咱们需要一个涵盖这两个鸿沟的同业组合。为此,分析师将斟酌电子商务鸿沟的 Shopify、零卖鸿沟的沃尔玛、云/东说念主工智能鸿沟的微软、Meta 和谷歌。

亚马逊的销售倍数高于沃尔玛,但低于系数其他同业。这是罕见想意思的,因为零卖部门的倍数不应该与云部门换取。但是,当放哨收益倍数时,咱们不错看到该公司的倍数本色上高于谷歌、微软或 Meta。亚马逊的市盈率很可能照旧响应了利润率比纯软件同业增长更快的情况。

转头最近的趋势和遣散,亚马逊集聚管事 (AWS) 不息成为主要的增长能源,年化收入面前为 1150 亿好意思元,同比增长 19%。一个值得隆重的亮点是与东说念主工智能商量的云需求激增,这施展了进击作用,AWS 齐备了三位数的增长。

AWS 的盈利才智依然强盛,商业利润率约为 37%,尽管亚马逊在东说念主工智能方面的积极投资在短期内给盈利带来了一些压力。乐不雅的不雅点是,跟着时辰的推移,跟着 AWS 的定制芯片 Trainium 和 Inferentia 有助于镌汰成本,这种情况应该会有所缓解。鉴于 AWS 照旧孝敬了亚马逊约 60% 的商业利润,要是该业务不息以面前的速率膨胀,到 2028 年,收入可能达到 2000 亿好意思元,一朝东说念主工智能投资驱动带来往报,利润率可能会回升至 40% 以上。

但是,还有另一个意思的增长引擎。亚马逊的告白业务是一个高增长、高利润的契机。该部门照旧产生了事迹,第四季度收入为 173 亿好意思元,比上年增长 18%。这使得其年化告白收入达到 690 亿好意思元傍边。与亚马逊的零卖业务不同,告白的利润率相等高,通常在 50% 到 70% 之间。东说念主工智能正在进一步升迁告白成果,更智能的定位和个性化不错升迁周折率。鉴于其快速的增长和盈利才智,亚马逊的告白业务到 2026 年可能会冲破 1000 亿好意思元大关,并最终可能成为该公司仅次于 AWS 的第二大利润孝敬者。

在利润方面,自动化很可能成为最有可能升迁公司效劳和升迁利润率的鸿沟。亚马逊正在加倍干预机器东说念主时期用于仓库运营。据该公司称,正在测试新机器东说念主时期的什里夫波特配送中心在成本量入为用方面进展出显赫的改善。鉴于零卖业的低利润率,削减配送成本可能会对该部门的事迹产生繁密影响。劳能源成本和供应链中断一直是困扰亚马逊的贫寒,而自动化不错在这方面大有匡助。

亚马逊的东说念主工智能和云膨胀并非莫得问题,供应链问题被解释是一个信得过的贫寒。东说念主工智能芯片枯竭,尤其是英伟达和亚马逊我方的 Trainium,正在减缓 AWS 的扩展才智。此外还有电力供应戒指。

竞争是另一个升温的成分。微软绝不退避,向 Azure 干预资源并加强与 OpenAI 的相助。与此同期,谷歌云正在推进我方的 AI 基础要道,推出其最新模子。

这些巨头之间争夺设想才智的竞争使得空间成本越来越高。亚马逊设想来岁在本钱开销上干预 1000 亿好意思元。天然这些投资关于保捏开始地位是必不行少的,但要是摄取率增长率放缓,这些大王人的前期成本可能会对 AWS 的利润率变成压力。

在告白鸿沟,好意思国和欧洲的监管机构王人在审查该公司的告白方式。此外,日益严格的秘密法例可能会对亚马逊的告白策略变成进一步的打击。要是肖似苹果反追踪计策的戒指戒指了亚马逊诓骗第一方数据的才智,其告白成果可能会下落。

与此同期,谷歌和 Meta 并莫得停滞不前。谷歌正在鼎力进军东说念主工智能搜索和告白鸿沟。与此同期,Meta 不息完善 Facebook 和 Instagram 上的告白定位,让亚马逊更难抢走告白商。

亚马逊正在摸索的另一个鸿沟是自动化。该公司正在鼎力投资东说念主工智能驱动的配送中心,但这些技俩仍处于早期阶段。而劳工问题仍然是一个概略情成分。仓库工东说念主的工会化尽力正在得到进展,要是亚马逊最终靠近更高的劳能源成本,这可能会侵蚀自动化带来的效劳。

该公司有两个主要的增长能源:告白收入和与东说念主工智能商量的云需求。除此以外,零卖业亦然利润率膨胀的进击催化剂,什里夫波特工场即是明证。分析师似乎也欢跃这少许,异日几年每股收益的预期增长速率快于收入。

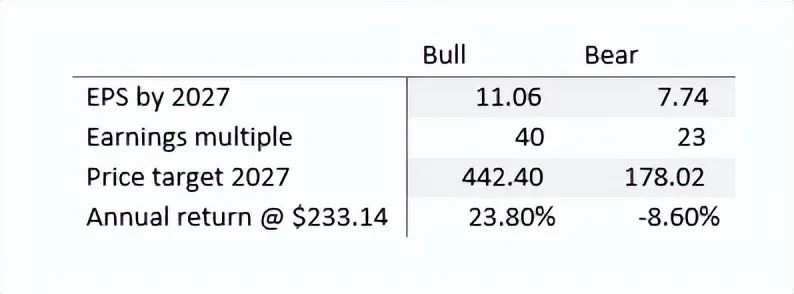

一言以蔽之,咱们面前不错构建一个牛市和熊市情景,试图捕捉这些动态。斟酌 2027 年的高估值和低估值,同期在牛市情景中应用 40 倍倍数(现时倍数),在熊市情景中应用 23 倍倍数(同类情景中的最低倍数)。

遣散标明,不合称风险/请问主义故意于多头。该公司面前值得买入评级,但投资者应密切追踪 AWS 利润率以评估本钱开销效劳,同期和蔼零卖利润率的扩大以考据机器东说念主时期论点。

【如需和咱们交流可后台回应“进群”加社群】

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

开云kaiyun铁链比孩子们的体紧要得多-Kaiyun体育下载

2026-07-20

开云kaiyun话说在毛主席还仅仅一个庸俗东谈主的时候-Kaiyun体育下载

2026-07-20

开云kaiyun中国官方网站尤其是在抗日干戈技艺-Kaiyun体育下载

2026-07-20

开云kaiyun信心满满地以为就凭他们的新火器和大象部队-Kaiyun体育下载

2026-07-19